隨著中美關系惡化,美國在半導體產業等高技術領域對中國進行圍堵對抗的力度不斷升級,我國在關鍵領域被“卡脖子”的風險日益提高。因此,謀求半導體領域的“自主可控”就成為舉國上下的必然選擇,資本市場對此給予強烈反應與支持也是趨勢使然。

一直以來,美國是全球半導體行業的領頭羊,市場份額長期占據45~50%。中國國內的半導體產業需求(不包括代工),占全球的25%左右。而中國獨立自主的半導體產業,只覆蓋了國內需求的14%,即全球需求的3.5%。

按照到2025年實現40%的自給率計算,國內產業上升空間有300%。

達到高度自主可控(自給率70%以上),產業上升空間可能達到500%。

考慮萬物互聯帶來的質變,未來半導體產業課程呈現“指數級”擴張。

中觀層面上,國內電子半導體產業發展重點明確,政策與產業有望形成合力,聚焦突破補短板。得益于全球半導體產業“黃金十年”,大陸電子產業鏈已基本形成完整的布局,產業后續發展核心在于少數關鍵領域的重點突破。縱觀國內外產業鏈實際情況,在關鍵設備與耗材方向上的“補短板”更顯緊迫。另外,就半導體分立器件來看,國內消費電子市場蓬勃發展,相關需求空間巨大,消費電子產品中核心器件方面國產替代前景可期。

微觀來看,主要細分領域中,國內廠商實現自身與產品的質量同步提升是關鍵,龍頭企業“排頭兵”地位凸顯。在相互關聯的三大細分領域中,中環股份、中微公司、長電科技等國內廠商目前已經基本可以實現全產業鏈流程的國內運作,但核心產品的關鍵技術指標與制程水平距離行業一流標準仍有明顯差距。

同時,核心流程中的必要設備、耗材與軟件方面,晶盛機電、中微公司、北方華創、華大九天等國內企業的產品雖然也有能力滿足相對較低的產業基礎運作需求,但總體技術水平同樣也有著巨大的提升空間。

換言之,除少數龍頭公司,國內半導體產業鏈中整體上存在著國產產品中低端可用、高端緊缺的格局;聚焦細分領域國內龍頭的自主可控突破將是重中之重。

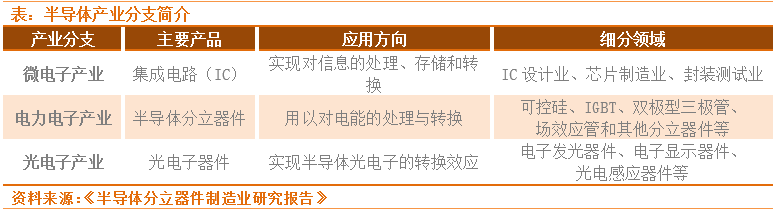

半導體產業兩大維度:集成電路 VS 分立器件

近年來,隨著消費半導體產業的快速發展,分支中的光電子產業已高度融入集成電路產業與分立器件產業。因此,電子半導體制造產業的核心主要圍繞著集成電路與分立器件兩大領域展開。

而集成電路領域,則是自主可控和資本市場關注度最高的主戰場。

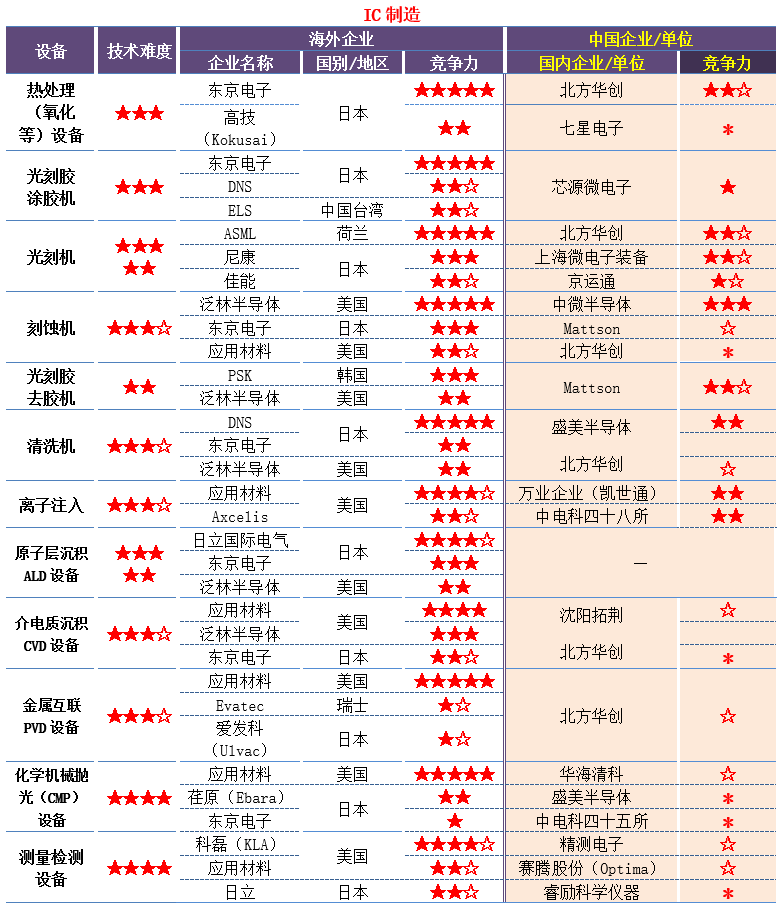

集成電路“3+2”投資邏輯

在集成電路領域,可遵循3+2的投資邏輯。

三大流程:芯片設計+芯片制造+芯片封測

兩大短板:設備+材料

由此可見,國內半導體產業與國際先進水平有著不小的差距,在某些細分領域甚至是完全空白。但是,在世界格局劇烈動蕩之下,半導體產業實現自主可控已是擺在中國面前的華山一條路。只有走通這條路,才能實現我國經濟質量和產業結構的升級躍遷。

因此,我們必須堅定不移地走下去。借用毛主席的一句話:半導體,一萬年也要搞出來!

自貢鳴山機械制造有限公司 ???地址:自貢市沿灘區衛坪鎮板倉工業園錦里路79號? 蜀ICP備18022916號-2-2???