工業(yè)硅:合盛硅業(yè) 新安股份 東岳硅材

三氯氫硅:宏柏新材 三孚股份 晨光新材

多晶硅:通威股份、協(xié)鑫科技(港股)、特變電工(新特能源 港股)、大全能源

硅片:隆基綠能、中環(huán)股份、晶澳科技、晶科能源、保利協(xié)鑫、上機數(shù)控。

電池片:通威股份、愛旭股份、晶科能源、晶澳科技、東方日升、阿特斯。

組件:晶科能源、晶澳科技、隆基綠能、阿特斯、東方日升、天合光能

光伏膠膜,核心上市企業(yè)主要有:一線膠膜企業(yè) 福斯特、海優(yōu)新材,二線膠膜企業(yè) 賽伍技術(shù),鹿山新材,上海天洋。

光伏膠膜原料主要公司:聯(lián)泓新科,寧波臺塑(非上市企業(yè)),斯?fàn)柊睿|方盛虹)EVA(東方盛虹,聯(lián)泓新科)+PVDF(聯(lián)創(chuàng)股份,三美股份,永和股份,東陽光)EVA 粒子后周期 POE、PVB (萬華化學(xué)、東方盛虹、衛(wèi)星化學(xué)、岳陽興長、皖維高新)

光伏玻璃,核心上市企業(yè)主要有:信義光能(HK),福萊特,洛陽玻璃 (中建材),旗濱集團,亞瑪頓,南玻A

光伏支架:中信博、意華股份、清源股份

儲能:寧德時代、比亞迪、億緯鋰能、欣旺達(dá)、科華數(shù)據(jù)、國軒高科、億華通、林洋能源、新雷能、孚能科技、科士達(dá)、駱駝股份、圣陽股份、科力遠(yuǎn)、保力新、易事特、雄韜股份、南都電源

光伏逆變器:陽光電源、上能電氣、固德威、特變電工、科士達(dá)、錦浪科技,以及微型逆變器的禾邁股份、德業(yè)股份、昱能科技。

光伏設(shè)備:邁為股份(HJT設(shè)備龍頭)高測股份(光伏切片龍頭)帝爾激光(光伏激光設(shè)備龍頭)海目星(光伏激光設(shè)備新秀)奧特維(組件串焊機龍頭)晶盛機電(晶體生長設(shè)備龍頭)京山輕機(組件設(shè)備龍頭)金辰股份(組件設(shè)備龍頭)

運營商:三峽能源、愛康科技、晶科能源、太陽能、天合光能、特變電工、正泰電器、中利集團、華能水電,大唐發(fā)電、華能國際、深圳能源、北方國際、湖北能源、中天科技

光伏發(fā)電:太陽能、江蘇新能、三峽能源、湖南發(fā)展、聆達(dá)股份,金開新能、浙江新能、芯能科技、晶科科技等

戶用安裝商:正泰電器、中來股份

工商安裝商:蘇文電能 芯能科技 林洋能源

光伏組件輔材:六大細(xì)分賽道全解析

光伏主產(chǎn)業(yè)鏈從上游到下游主要包括硅料、硅片、電池片以及組件四個環(huán)節(jié)。上一環(huán)節(jié)的產(chǎn)品售價等同于下一環(huán)節(jié)的采購成本,因此上下游盈利能力存在明顯的聯(lián)動。

此前階段性供需錯配導(dǎo)致光伏產(chǎn)業(yè)鏈上下游博弈加劇,行業(yè)盈利集中在上游環(huán)節(jié),硅料價格高企導(dǎo)致組件廠商成本壓力巨大,硅片、電池、組件環(huán)節(jié)的盈利能力則受到明顯壓制。

隨著平價時代的到來以及上游硅料階段性供需矛盾的緩解,2023 年起產(chǎn)業(yè)鏈下游的電池、組件環(huán)節(jié)有望迎來快速增長。同時,組件排產(chǎn)的上行將帶動輔材環(huán)節(jié)量增,輔材環(huán)節(jié)盈利空間有望得到修復(fù)。

對于電池及組件環(huán)節(jié),現(xiàn)階段行業(yè)正處于 TOPCon、HJT、xBC 等多種新技術(shù)路線分歧的交叉口,電池組件廠商能否實現(xiàn)長期穩(wěn)定的增長很大程度上取決于自身技術(shù)路線的選擇。

相較而言,輔材環(huán)節(jié)的產(chǎn)品形態(tài)以及技術(shù)路線更為穩(wěn)定,未來有望隨終端裝機以及組件出貨量的持續(xù)提升而實現(xiàn)確定性的增長。

01

光伏主輔材產(chǎn)業(yè)鏈

光伏產(chǎn)業(yè)鏈主要分為主產(chǎn)業(yè)鏈和輔材產(chǎn)業(yè)鏈。

主產(chǎn)業(yè)鏈主要包括硅料、硅片、電池片、組件及光伏電站環(huán)節(jié),輔材產(chǎn)業(yè)鏈中根據(jù)不同生產(chǎn)環(huán)節(jié)分類。

主要包括:

1)硅片生產(chǎn)環(huán)節(jié):熱場材料、金剛線;

2)電池片生產(chǎn)環(huán)節(jié):銀漿;

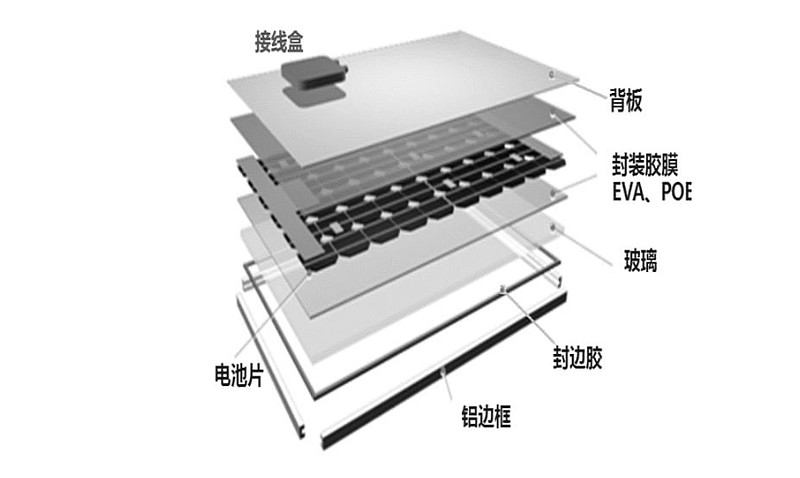

3)組件封裝環(huán)節(jié):光伏玻璃、膠膜、背板、邊框、接線盒等等;

4)電站發(fā)電環(huán)節(jié):逆變器、支架、匯流箱、電纜等等。

資料來源:海新優(yōu)材招股書、行行查

02

光伏組件輔材行業(yè)概覽

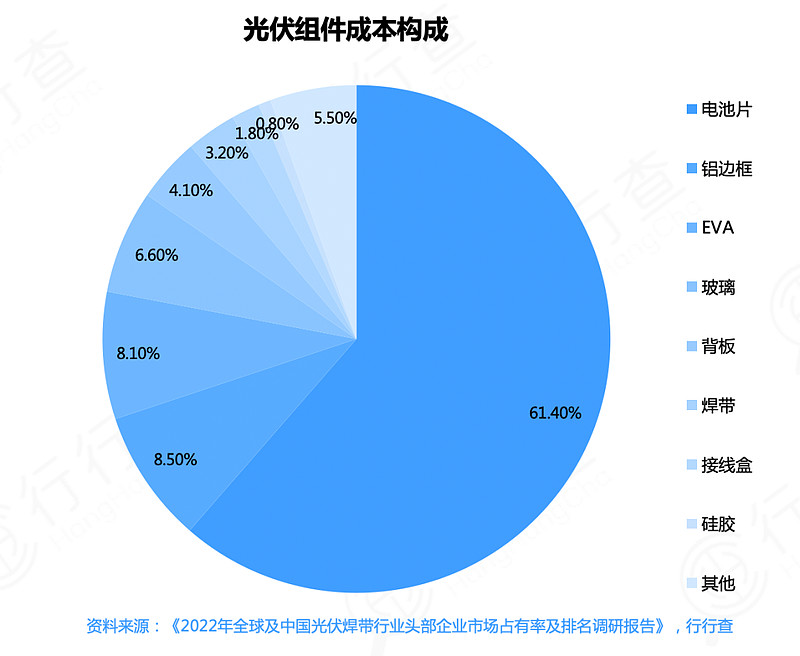

輔材是光伏組件中不可或缺的部分,成本占比約為 30%-40%,隨著光伏組件排產(chǎn)的上行,輔材環(huán)節(jié)有望迎來量增。

除了玻璃以外,組件輔材環(huán)節(jié)并不涉及大量的人力以及能源投入,成本結(jié)構(gòu)中直接材料占比基本在 85%以上,因此生產(chǎn)成本很大程度上取決于大宗原材料價格,例如膠膜環(huán)節(jié)的 EVA/POE 粒子、鋁邊框環(huán)節(jié)的鋁、焊帶環(huán)節(jié)的銅和錫、接線盒環(huán)節(jié)的塑料粒子和銅。

03

光伏組件輔材競爭格局

從組件各個輔材環(huán)節(jié)競爭格局來看,玻璃、膠膜和背板環(huán)節(jié)已經(jīng)呈現(xiàn)“單龍頭”或“雙寡頭”的穩(wěn)態(tài)格局,頭部 1-2 家廠商占據(jù) 40%-50%的市場份額。

而邊框、焊帶和接線盒環(huán)節(jié)目前龍頭廠商的份額尚不到 15%,市場集中度仍有較大提升空間。

光伏組件結(jié)構(gòu):

對于組件大廠而言,規(guī)模實力較強的頭部輔材企業(yè)可滿足低成本采購、供應(yīng)保障、分擔(dān)現(xiàn)金流壓力等多重要求,未來小輔材龍頭與組件龍頭“大對大”的合作模式有望進(jìn)一步加強。

整體來看,當(dāng)前尚處于集中化過程的輔材環(huán)節(jié)相關(guān)龍頭將有更大未來發(fā)展空間,而處在技術(shù)迭代周期過程中的輔材細(xì)分領(lǐng)域,更具量利齊升的可能性。

04

光伏組件輔材核心細(xì)分賽道

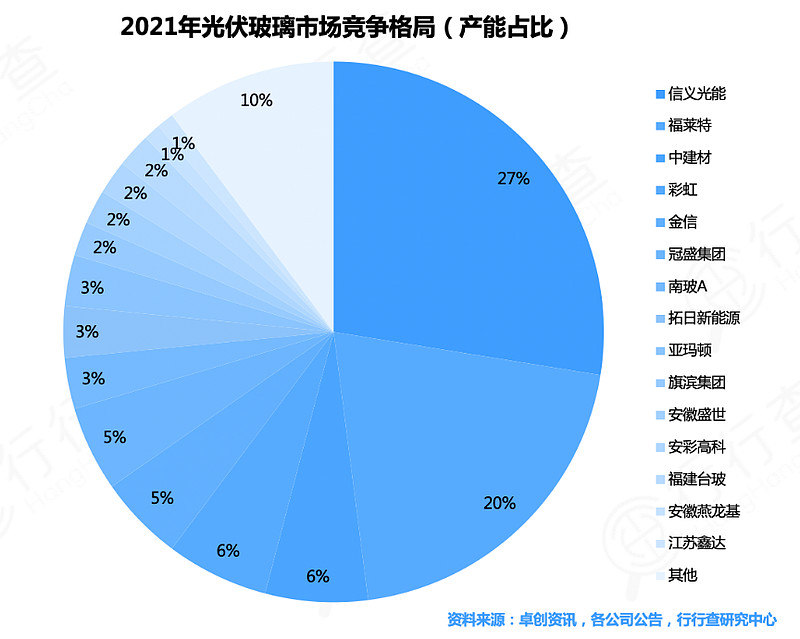

1. 光伏玻璃

光伏玻璃行業(yè)具有技術(shù)、認(rèn)證、客戶、規(guī)模四大壁壘。

經(jīng)過多年的充分競爭,技術(shù)壁壘已經(jīng)逐漸弱化,目前核心壁壘為認(rèn)證、客戶及規(guī)模壁壘。

從競爭格局上來看,光伏玻璃行業(yè)長期保持著較高的集中度,基本維持雙寡頭競爭格局,其中信義光能和福萊特是光伏玻璃生產(chǎn)規(guī)模最大的兩家企業(yè)。

由于光伏長期來看仍是高景氣賽道,光伏玻璃行業(yè)的新進(jìn)入者數(shù)量持續(xù)上升,新進(jìn)入者如海螺水泥、安徽九洲等的擴張勢頭猛進(jìn)。二三線企業(yè)及新進(jìn)入者積極擴產(chǎn),預(yù)計未來可能對雙龍頭的市占率造成一定沖擊。

2. 光伏膠膜

光伏封裝膠膜需要保證太陽能組件有25年使用壽命,是光伏行業(yè)不可或缺的核心輔材。

膠膜使陽光最大限度的透過膠膜達(dá)到電池片,提升光伏組件的發(fā)電效率。

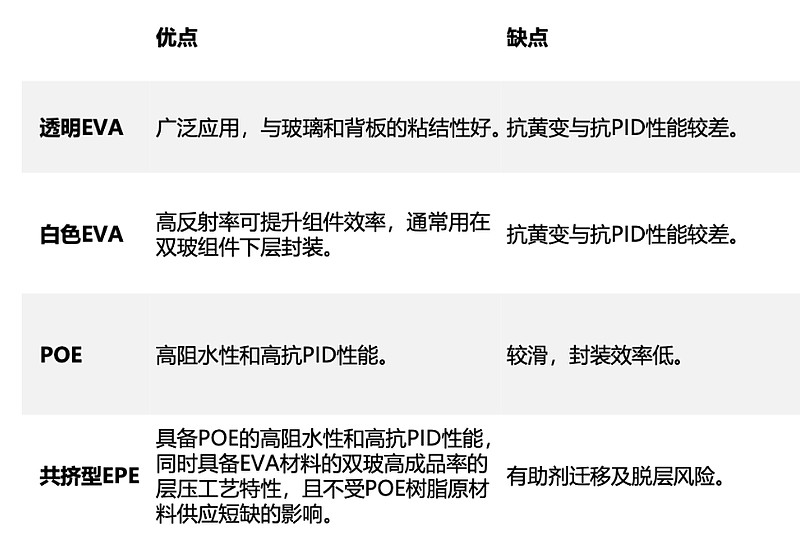

光伏封裝膠膜按照基體材料可分為EVA膠膜、POE膠膜及EPE膠膜。

光伏封裝膠膜類型:

資料來源:鹿山新材

根據(jù)PV InfoLink數(shù)據(jù),2021年全球光伏封裝膠膜市場中,透明EVA膠膜市占率約52%,白色EVA膠膜市占率23%,EVA膠膜市占率合計75%;而POE膠膜市場占比為10%,EPE膠膜占比為14%。

EVA膠膜使用光伏級EVA樹脂制成的光伏膠膜,是當(dāng)前市場上最主流的光伏膠膜。

POE 膠膜與EVA 膠膜相比,具有更高的水汽阻隔率、更優(yōu)秀的耐候性能和更強的抗PID 性能,可提升組件長期可靠性,同時多層共擠POE膠膜生產(chǎn)上又具有EVA膠膜成品率高、生產(chǎn)效率高的特點。

2021年P(guān)OE 膠膜和共擠型EPE 膠膜合計市場占比提升至23.1%,隨著未來雙玻及N型組件市場占比的提升,其市場占比將進(jìn)一步增大。

POE最早由陶氏杜邦開發(fā),生產(chǎn)技術(shù)壁壘較高,目前僅有陶氏、三井化學(xué)、LG化學(xué)、沙比克、埃克森美孚等幾家海外化工巨頭具備規(guī)模化生產(chǎn)的能力。

國內(nèi)企業(yè)從2017年以來開始陸續(xù)在POE產(chǎn)品開始相關(guān)研發(fā)布局,目前部分企業(yè)POE項目進(jìn)展到中試階段,部分企業(yè)處于量產(chǎn)前夕。

萬華化學(xué)、茂名石化、斯?fàn)柊?h-char class="biaodian cjk bd-open bd-jiya" style="box-sizing: border-box;" unicode="ff08">(東方盛虹子公司)、衛(wèi)星石化、惠生工程、京博石化等都提出規(guī)劃POE或已處于中試階段,量產(chǎn)進(jìn)度上取得領(lǐng)先優(yōu)勢。其中萬華化學(xué)進(jìn)展最快,已完成中試,預(yù)計2024年20萬噸POE裝置投產(chǎn)。

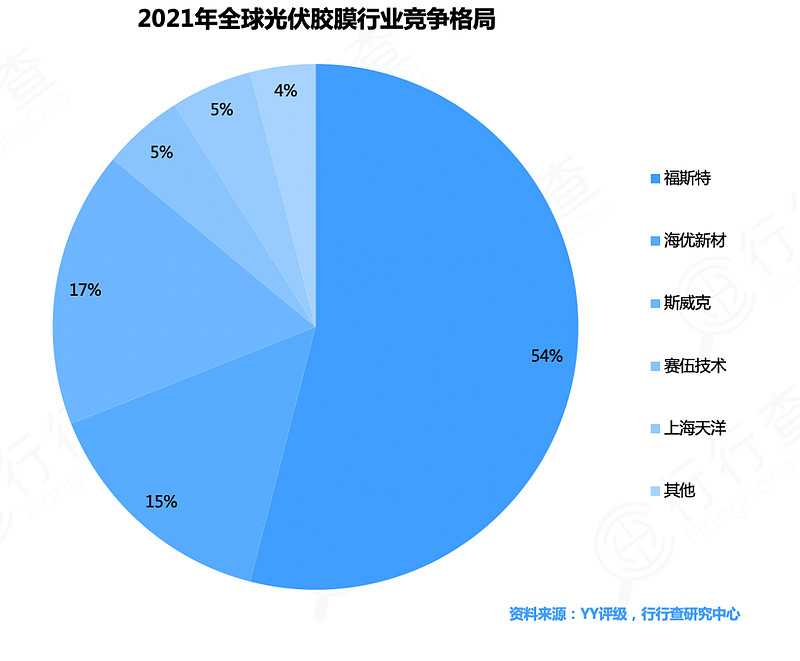

光伏膠膜市場集中度較高,行業(yè)競爭格局較為穩(wěn)定,但新進(jìn)入者眾多。

截至2021年底,行業(yè)內(nèi)龍頭福斯特市占率過半,達(dá)54%,東方日升子公司斯威克市占率達(dá)17%,海優(yōu)新材市占率達(dá)15%,賽伍技術(shù)和上海天洋等廠商也占據(jù)一定的市場份額。

同時二線廠商也在積極擴產(chǎn)之中,產(chǎn)能有望大幅提升。

3. 光伏背板

背板在光伏組件中成本占比較低,約占5.2%,但在組件長達(dá)25年的使用過程中起到重要的保護(hù)作用。

背板按照材質(zhì)可以分為玻璃板(透明背板)、聚合物材料(多層背板)兩大類。

前者多應(yīng)用于雙玻組件,正面接受直射光、背面接受反射光,均可發(fā)電;后者主流復(fù)合型工藝為PVDF/PET/PVDF三層涂覆結(jié)構(gòu)。

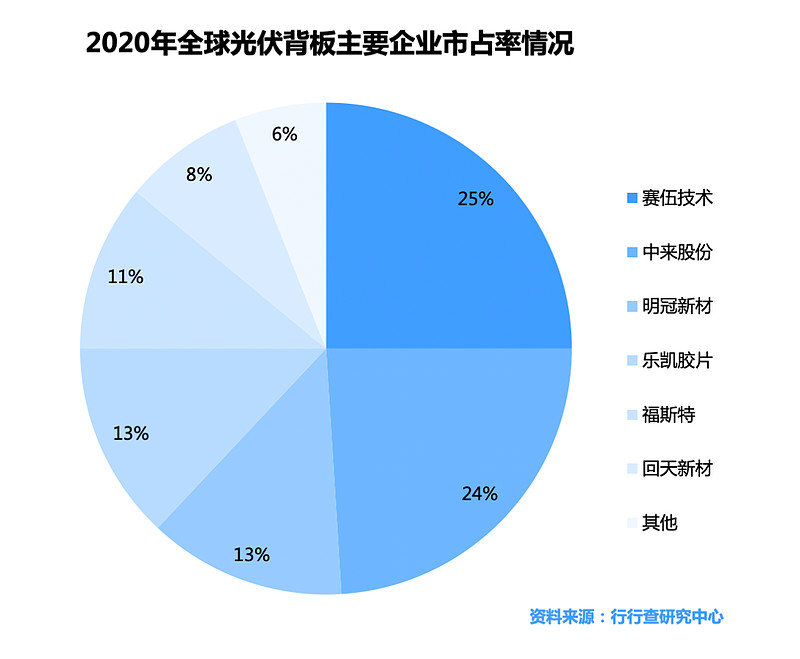

從2020年全球光伏背板市場競爭格局來看,賽伍技術(shù)25%,中來股份 24%,明冠新材 13%,排名靠前的廠商還包括樂凱膠片、福斯特、回天新材等。

4. 光伏鋁邊框

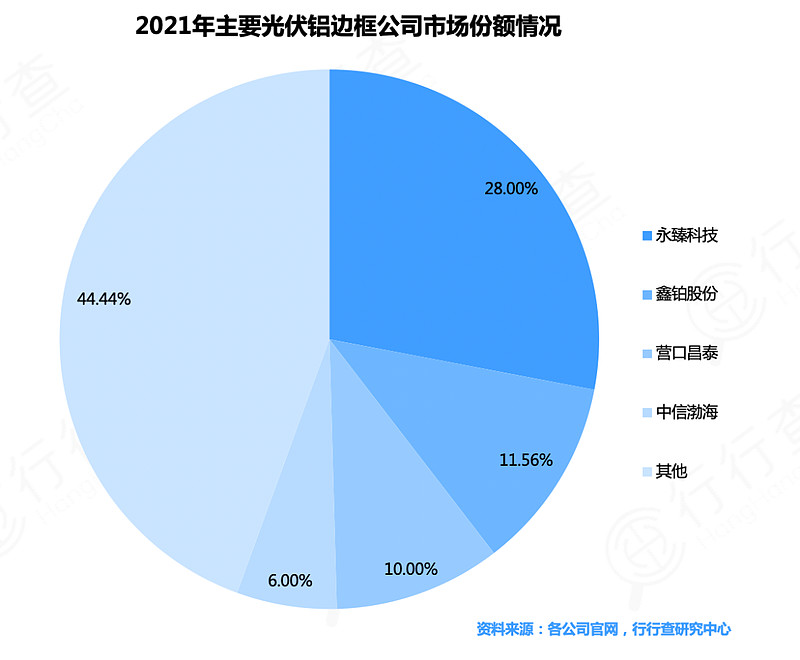

國內(nèi)鋁邊框行業(yè)小企業(yè)數(shù)量多,整體規(guī)模較小,競爭激烈,普遍盈利能力不強,抗風(fēng)險能力較差。

目前產(chǎn)能較大的光伏鋁型材邊框企業(yè)主要有永臻科技、營口昌泰、中信渤海和鑫鉑股份。

以行業(yè)100萬噸左右的需求量測算,2021年四家第一梯隊的企業(yè)市占率約55.56%。

5. 光伏焊帶

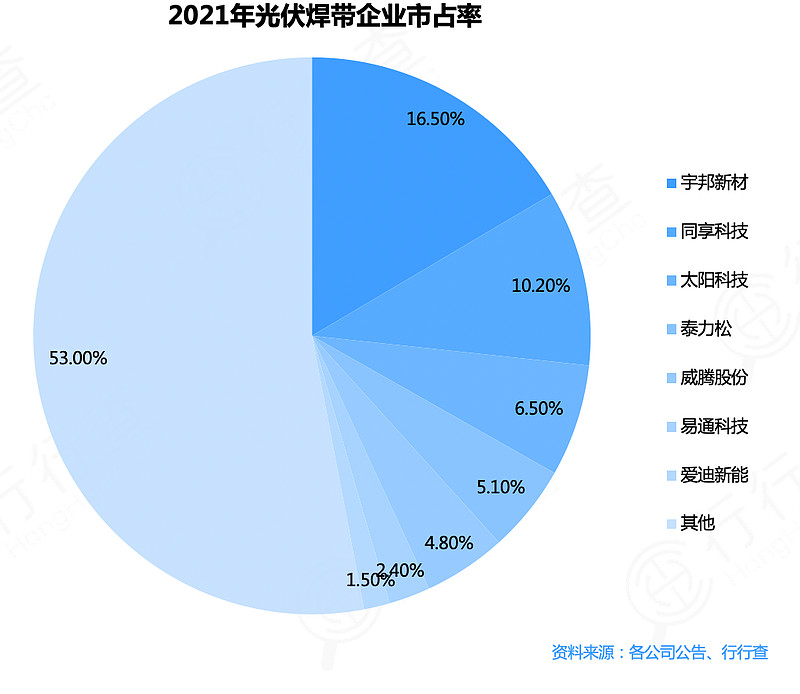

隨著光伏行業(yè)降本增效需求的增加,對上游焊帶行業(yè)的技術(shù)要求也越來越嚴(yán)苛。

焊帶產(chǎn)品需要進(jìn)行相應(yīng)的迭代升級,未來熔點溫度不超過 175°C的低溫焊帶亦有望隨 HJT 電池的起步而同步放量。

焊帶環(huán)節(jié)技術(shù)門檻較高,頭部廠商具備工藝及技術(shù)優(yōu)勢。

從市場競爭格局來看,光伏焊帶市場充分競爭,主要以民企為主。

焊帶2021年全球總需求約11 萬噸,宇邦新材銷量約1.4 萬噸,市場份額達(dá)到13%,除宇邦新材外,其他頭部焊帶廠商還包括同享科技、太陽科技、泰力松、威騰股份、太倉巨仁、斯威克科技等。

6. 接線盒

接線盒的生產(chǎn)過程主要是將塑料粒子、電纜線(銅材)、二極管/模塊、連接器等組裝到一起。行業(yè)當(dāng)前基本處于供過于求的狀態(tài)。

從目前的競爭情況來看,接線盒行業(yè)競爭格局較為分散。

接線盒2021年全球需求約4.4 億套,通靈股份銷量約 0.50 億套,約占比11%。除通靈股份外,其他頭部接線盒廠商還包括快可電子、中環(huán)賽特、浙江人和、江蘇海天、協(xié)通科技等。

光伏組件輔材環(huán)節(jié)是具備長期成長邏輯。雖然當(dāng)前部分小輔材企業(yè)的規(guī)模體量普遍不大,但未來的成長空間不容小視。組件輔材頭部廠商有望憑借成本控制、資金實力、產(chǎn)品迭代上的優(yōu)勢不斷搶占市場份額,同時利用自身的核心技術(shù)能力開拓新的應(yīng)用市場,有望實現(xiàn)可持續(xù)的長期成長。

作者:重慶蔚光維

作者在2023-01-07 10:45:47修改文章